信达策略:拐点越重要 风格越多变

最新信息

信达策略:拐点越重要 风格越多变

2022-10-23 18:00:00

市场企稳或反弹的初期,由于受板块波动性的影响,大多是成长(2013年之后)或周期(2012年之前)等弹性较大的板块开始领涨。展望后市,重点需要考虑的是,反弹初期的风格,是否会成为未来1个季度甚至半年到1年的风格?我们汇总了熊市中或熊市结束后,指数出现大级别反弹或反转的历史案例。能够发现如果是单纯的大反弹(2012年Q1、2015年Q4、2022年5-7月),大多是成长或周期等弹性较大的板块领涨,而且整个反弹的过程中,风格不会明显偏移,即使出现其他板块的补涨,超额也不会反超之前领涨的板块。但如果是在牛市起点附近的反转或反弹,由于大部分板块都具备了配置价值,所以上涨过程中不会一直是单一风格,经常会出现风格的变化。比如2019年Q1,1月金融股领涨,2月成长股领涨,3月之后消费股领涨,最终从全程涨幅来看,消费>成长>金融,后涨的反超了先涨的。2016年2-4月,成长股先涨,周期后涨,从全程涨幅来看,周期>成长。我们认为近期的市场反弹,级别比较高,不是单纯的熊市反弹,有可能是牛市起点的第一波上涨,按照2019年Q1和2016年Q2的经验,后续风格大概率会扩散甚至转移,从而推动指数进一步快速抬升。

(1)大级别反弹或反转期间领涨风格是否会发生变化?最近两周,市场有所反弹,期间成长股较强,历史上我们能够看到,当指数调整期间成长股调整较多的情况下,指数一旦企稳,反弹初期成长(2013年之后)或周期(2012年之前)大多会有较强的表现。展望后市,重点需要考虑的是,反弹初期的风格,是否会成为未来1个季度甚至半年到1年的风格?

我们汇总了熊市中或熊市结束后,指数出现大级别反弹或反转的历史案例。从表1中能够看到,如果是单纯的大反弹(2012年Q1、2015年Q4、2022年5-7月),大多是成长或周期等弹性较大的板块领涨,而且整个反弹的过程中,风格不会明显偏移,即使出现其他板块的补涨,超额也不会反超之前领涨的板块。但如果是在牛市起点附近的反转或反弹,则可能会出现风格的偏移。比如2019年Q1,1月金融股领涨,2月成长股领涨,3月之后消费股领涨,最终从全程涨幅来看,消费>成长>金融,后涨的反超了先涨的。2016年2-4月,成长股先涨,周期后涨,从全程涨幅来看,周期>成长。

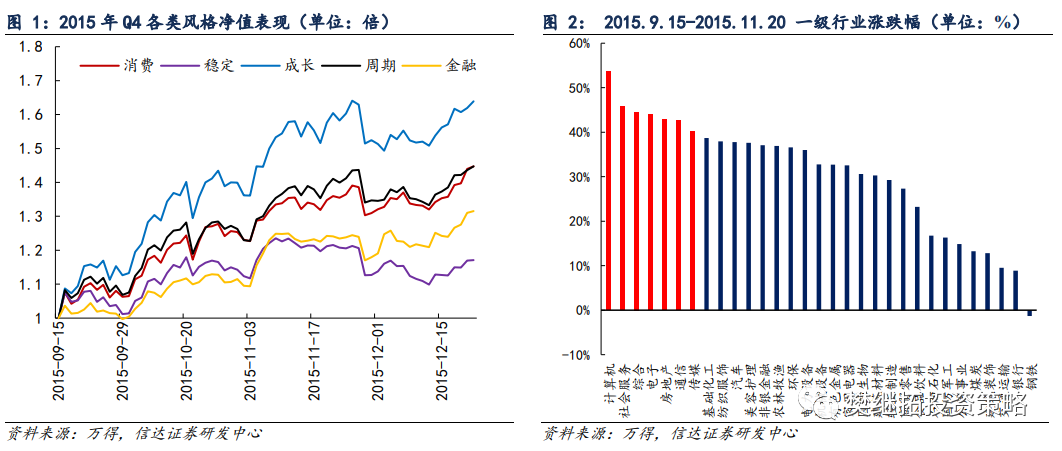

(2)如果是熊市大反弹,则反弹后,板块风格将是强者恒强,直到反弹结束。第一个典型案例是2015年Q4。2015年Q4反弹幅度很大,反弹催化剂是2015年8月26日央行降息,9月6日降准,10月24日降息降准。整个反弹的过程中,成长股一直领涨,涨幅前6的板块除了地产,全都是TMT行业。

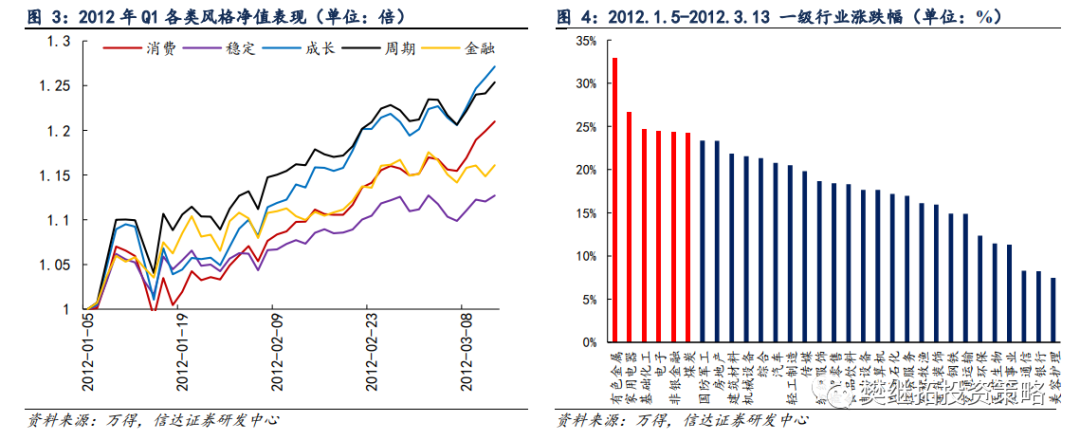

(2)如果是熊市大反弹,则反弹后,板块风格将是强者恒强,直到反弹结束。第一个典型案例是2015年Q4。2015年Q4反弹幅度很大,反弹催化剂是2015年8月26日央行降息,9月6日降准,10月24日降息降准。整个反弹的过程中,成长股一直领涨,涨幅前6的板块除了地产,全都是TMT行业。 另一个比较典型的熊市大反弹案例是2012年Q1。本轮反弹的背景是随着通胀压力的缓和,国内货币政策于2011年底出现明显转向,央行于2011年11月30日和2012年2月8日两次宣布降准, 2011年12月信贷超预期,2012年1月社融同比增速触底,政策基调开始转变为稳增长。领涨的板块为有色金属、家用电器、化工、电子、非银金融、煤炭,虽然上涨的后期电子、军工等成长股开始变强,但直到反弹结束,也没能超过有色、家电、化工等经济相关度较高的板块。

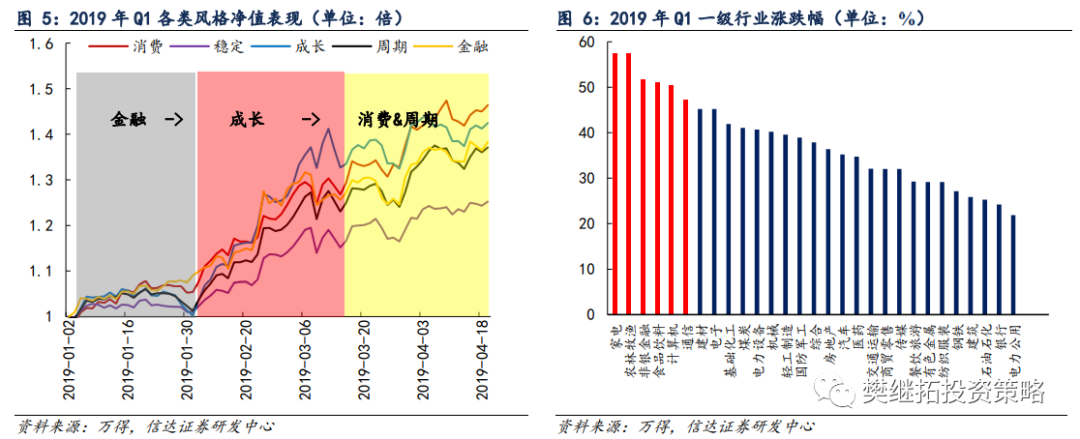

另一个比较典型的熊市大反弹案例是2012年Q1。本轮反弹的背景是随着通胀压力的缓和,国内货币政策于2011年底出现明显转向,央行于2011年11月30日和2012年2月8日两次宣布降准, 2011年12月信贷超预期,2012年1月社融同比增速触底,政策基调开始转变为稳增长。领涨的板块为有色金属、家用电器、化工、电子、非银金融、煤炭,虽然上涨的后期电子、军工等成长股开始变强,但直到反弹结束,也没能超过有色、家电、化工等经济相关度较高的板块。 (3)如果是熊市已经结束,接近牛市开端,则板块风格后续往往会变化。第一个典型案例是2019年Q1。2019年Q1指数反转的催化剂主要是信贷社融数据超预期。1月金融股领涨,2月成长股领涨,3月之后消费股领涨,最终从全程涨幅来看,消费>成长>金融,后涨的反超了先涨的。事后来看,2019年Q1是一波全面的几乎所有板块都有估值修复的行情。

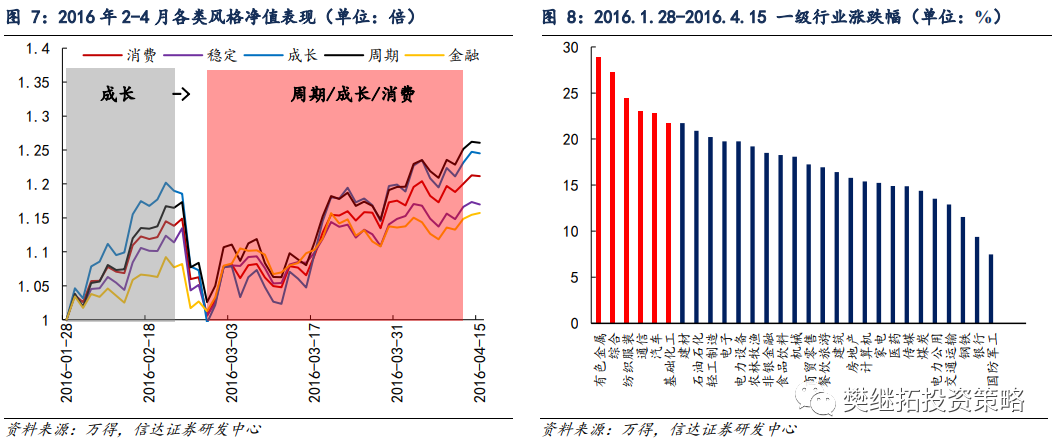

(3)如果是熊市已经结束,接近牛市开端,则板块风格后续往往会变化。第一个典型案例是2019年Q1。2019年Q1指数反转的催化剂主要是信贷社融数据超预期。1月金融股领涨,2月成长股领涨,3月之后消费股领涨,最终从全程涨幅来看,消费>成长>金融,后涨的反超了先涨的。事后来看,2019年Q1是一波全面的几乎所有板块都有估值修复的行情。 第二个案例是2016年2-4月。市场企稳的催化剂是春季躁动窗口期、年初企稳的经济数据。2016年1月底-4月中,成长股先涨,周期后涨,从全程涨幅来看,周期>成长。有色、纺服、汽车、化工等均列涨幅榜前五,TMT板块中,只有通信还在前五。

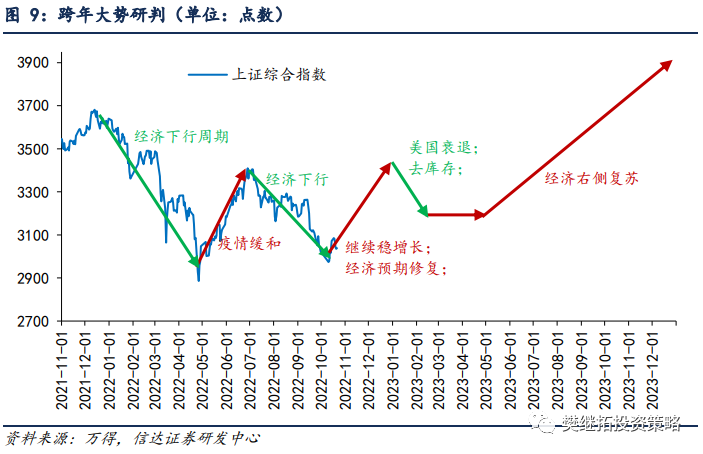

第二个案例是2016年2-4月。市场企稳的催化剂是春季躁动窗口期、年初企稳的经济数据。2016年1月底-4月中,成长股先涨,周期后涨,从全程涨幅来看,周期>成长。有色、纺服、汽车、化工等均列涨幅榜前五,TMT板块中,只有通信还在前五。 (4)策略观点:季度内可能重回7月初高点。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整已经接近尾声。10月开始,可能会出现私募资金仓位回补、稳增长政策继续发力、美联储加息压力缓解,指数有可能止跌再次V型反转,并且可能会在季度内重回7月初高点。这一次季度反转完成后,上市公司盈利不会马上改善,所以在年底或明年初可能还会有些回撤,但大概率幅度会比1-4月、7-9月的调整小很多。

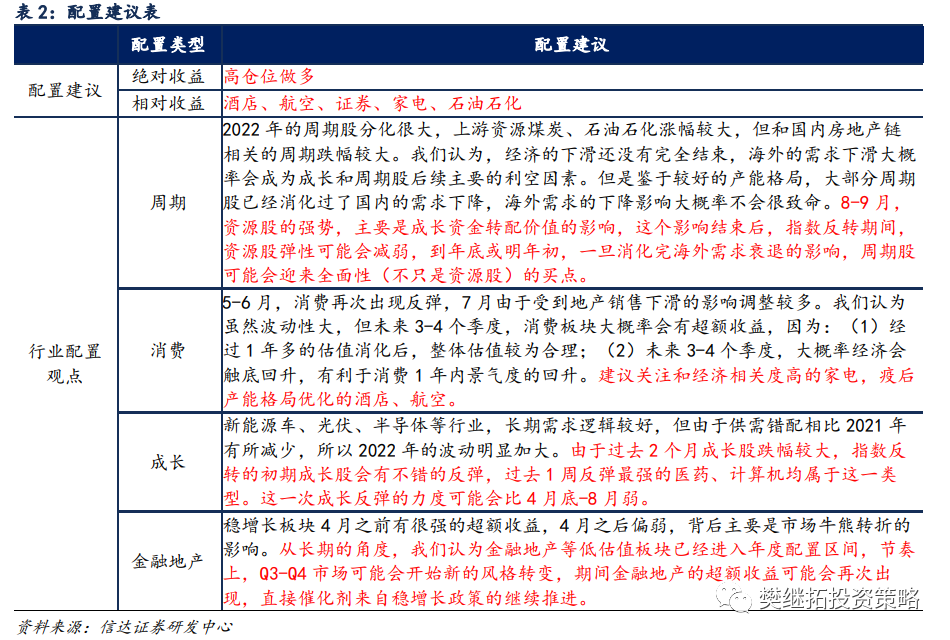

(4)策略观点:季度内可能重回7月初高点。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整已经接近尾声。10月开始,可能会出现私募资金仓位回补、稳增长政策继续发力、美联储加息压力缓解,指数有可能止跌再次V型反转,并且可能会在季度内重回7月初高点。这一次季度反转完成后,上市公司盈利不会马上改善,所以在年底或明年初可能还会有些回撤,但大概率幅度会比1-4月、7-9月的调整小很多。 行业配置建议:成长超跌反弹,价值将会后程发力。从年度来看,市场的风格已经偏向价值了,不管是美股还是A股,一般成长风格连续领涨3年后,均会出现风格变化,一旦变化出现,价值风格至少会持续1年半。(1)指数反转初期,部分成长超跌反弹。市场的风格虽然已经偏向价值,但由于过去2个月成长股跌幅较大,指数反转的初期成长股也会有不错的反弹,过去两周反弹最强的医药、计算机均属于这一类型。(2)可以在半年内超配金融地产。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。非银估值位置更好,随着指数的反转,后续强度上可能会超过银行地产。(3)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。建议优先关注疫后产能格局优化的酒店、航空,随着近期指数的反弹,可以逐渐增配和经济相关度高的家电等。(4)周期股长期逻辑较好,短期正在承受美国经济可能会衰退的影响。

行业配置建议:成长超跌反弹,价值将会后程发力。从年度来看,市场的风格已经偏向价值了,不管是美股还是A股,一般成长风格连续领涨3年后,均会出现风格变化,一旦变化出现,价值风格至少会持续1年半。(1)指数反转初期,部分成长超跌反弹。市场的风格虽然已经偏向价值,但由于过去2个月成长股跌幅较大,指数反转的初期成长股也会有不错的反弹,过去两周反弹最强的医药、计算机均属于这一类型。(2)可以在半年内超配金融地产。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。非银估值位置更好,随着指数的反转,后续强度上可能会超过银行地产。(3)消费的逻辑演绎还不充分。疫情后投资者开始逐渐预期经济恢复,这一恢复的过程虽然受到房地产销售的波折,但大方向上还能持续。建议优先关注疫后产能格局优化的酒店、航空,随着近期指数的反弹,可以逐渐增配和经济相关度高的家电等。(4)周期股长期逻辑较好,短期正在承受美国经济可能会衰退的影响。 (文章来源:信达证券)

(文章来源:信达证券)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。